Ev Hanımlarına Kredi Veren Bankalar 2019 (Detaylı Rehber) yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Ev hanımlarına kredi veren bankalar piyasa koşullarını göz önünde bulunduracak şekilde kredi olanaklarını artırmış durumdadır. Genellikle çalışmayarak ev ortamında yapılan tasarruflar ile aile bütçesine katkıda bulunan kadınlarımız artık bankalar tarafından ev hanımlarına kredi sloganıyla birlikte ekonomik faydayı bir adım öteye taşıdılar.

Ev hanımlarına kredi başvurusu çok farklı kanallar vasıtası ile yapılabilmektedir. Bunlardan bazıları, direkt banka ortamında yüz yüze, postaneden başvuru olanaklarıyla, ev hanımlarına kredi veren bankalar dahilinde banka internet sitesi ve cep telefonu uygulamaları vasıtayla örneklendirilebilir.

EV HANIMLARINA KREDİ VEREN BANKALAR 2019 GENEL ŞARTLAR

Günümüzde ev hanımlarına kredi veren bankalar her geçen dönem artmaktadır. Bu vesile ile doğru başvurular ve dokümanlar ile istenilen krediler alınabilir.

Ev hanımları öncelikle kendinizi bankaların gözünde ev hanımı olarak değil çalışmayan birey olarak değerlendirmeniz daha doğru bir yaklaşım olacaktır. Çalışamayan statüsünde kredi olanakları çeşitlilik göstermekle birlikte, avantajlı getiriler sağlayabilirsiniz.

Normal şartlar altında kredi başvurularında kredi notu değeri bankalar için temel değerlendirme aracıdır. Yalnız ev hanımları gibi çalışmayan, düzenli geliri olmayan veya kredi notu oluşmamış vatandaşlarımız için bu durum farklılık göstermektedir. Böyle durumlarda bankalar için kredi notu tek değerlendirme aracı değildir. Ev hanımlarına kredi veren bankalar, yapısal olarak belli alternatifler ile birlikte çalışmayan ev hanımlarına kolaylıkla kredi verir. Peki, bu alternatifler nelerdir.

- Varlıklar

Bu alternatiflerden en önemlilerinden biri finansal değere sahip varlıklarınızdır. Bunlara örnek, bankada bulunan hesabınız, faiz getirisi olan varlığınız, birikim hesabı veya emeklilik hesabı gibi finansal değere sahip alternatifler bankalar için yeterli önemi taşır. Bunları bankaya sunmanız ile birlikte banka kredi vermek için size olumlu geri dönüş yapacaktır.

- Ek Gelir Gösterme

İkinci alternatif çalışmıyor olsak da ek gelir göstermektir. Çalışmayan ev hanımlarına kredi almak ve başvurularda kullanmak için Ek gelir en kısa yollardan biridir. Ev hanımlarına kredi veren bankalar bu alternatifi öncelikli olarak göz önünde bulunduracaktır. Bu ek gelirin cüzi bir miktarda olması yeterlidir. Önemli olan çekeceğiniz kredinin aylık ödemesi ile ek gelirinizin miktarının yakın bir değerde olması.

- İpotek Sunma

Bir diğer alternatif ise ipotek göstermektir. Bir taşınmazınız veya ipotek gösterilebilecek bir varlığınızın olması çalışmıyor olsanız da kredi almanızda size büyük yardımcı olacaktır. Arazi, arsa, konut veya herhangi bir gayrimenkul ipotek olarak gösterilebilir.

- Aylıklar

Emekli Aylığı veya BES (Bireysel emeklilik) Fonu ile de ev hanımları kredi kullanılabilir. Bu getiri çalışmasanız da düzenli bir getiriye sahip olduğu için çalışmayanlara kredi veren bankların gözünde olumlu kriter oluşturmaktadır.

- Kefil

Yalın bir ifadeyle bankalar kredi başlığı altında size borç vermektedir aslında. Bu nedenle bu borcun geri dönebileceği garantisi, finansal geçmişi olumlu olan başka bir birey tarafından sizin adınıza sağlanabilir. Kefil göstermek ile kredi başvurularınızı yaparken alternatiflerin birini de değerlendirmiş olursunuz.

EV HANIMLARINA KREDİ VEREN BANKALAR 2018

Genel gerekli şartlar sağlandığında tüm bankalar ev hanımlarına kredi veren bankalar statüsüne girer. Kredi kullanım şartlarının hafifletilmesi ve çalışmayanlara kredi olanaklarının artırılmasıyla kredi kullanım oranları artmıştır. Bankalar gerek kalkınma ve finansal döngünün piyasalarda artması amacıyla gerekse de gelen taleplere olabildiğince olumlu dönüşler yapmak için çeşitli kredi kullanım opsiyonları sunmakta ve kredi çekmek isteyenlere kolaylıklar sağlamaktadır.

Çalışamayan ev hanımlarına kredi veren bankalar da yukarı saydığımız nedenlerden ötürü bu kolaylıkları çalışmayan vatandaşlarımıza da sunmaktadır. Tavsiye olarak, kredi başvurunuzu genelde çalıştığınız, varsa hesabınız olan bankalara yapmanızdır. Bu tür durumlarda bankalar kendi müşterilerine ayrıcalıklı avantajlar sunmaktadır. Kredi başvuru koşullarını birey bazında daha hızlı ve kolay hale getirmektedirler.

Belirttiğimiz gibi tüm bankalar ev hanımlarına kredi imkanını sunmaktadır. Örneklendirmek gerekirse aşağıda bu bankaları daha kolay inceleyebilmeniz için sıralı vaziyette bulabilirsiniz.

- Adabank,

- Akbank

- Aktifbank

- Citibank

- Denizbank

- Garanti Bankası

- Halk Bankası

- HSBC Bank

- ING Bank

- Qnb Finansbank

- Şekerbank

- TEB Türk Ekonomi Bankası

- Türkiye İş Bankası

- Vakıfbank

- Yapı ve Kredi Bankası

- Ziraat Bankası

Bunların yanında gözden kaçırılmaması gerek bir diğer husus ise, gelişen teknoloji ile birlikte online işlemler daha bir önem kazanmıştır. Cep telefonu ve bilgisayarınız vasıtası ile yukarıdaki bankaların online platformlarını kullanarak (internet sitesi, cep telefonu uygulaması) hızlı bir şekilde kredi süreçlerinizi yönetebilirsiniz.

Bu nedenle özellikle Enpara, cepteTEB, İşCep, N Kolay Kredi gibi hızlı yanıtlar alabileceğiniz bankaların elektronik uygulamalarını değerlendirmeniz fayda sağlayacaktır.

POSTANEDEN EV HANIMLARINA KREDİ

Pek çok alanda hizmet veren postane bu desteklerinin yanında bireysel harcamalar ve ihtiyaçlar içinde kredi imkanı sunmaktadır. Her bireyin kullanımına sunulan bu kredi hizmetlerden çalışmayan vatandaşlarımız ve ev hanımları da faydalanabilmektedir.

PTT anlaşmalı olduğu bankalar vasıtası ile bu kredi desteğini ve vatandaşın gereksinimini karşılar. Sizde Postane içerinde bulabileceğiniz PTT kredi başvurusu formu ile bu krediye başvurabilirsiniz.

Eğer postaneden maaşınızı alıyorsanız bu başvurular daha imtiyazlı olarak değerlendirilir ve başvurunuz için avantaj sağlar. Aynı şekilde kredi taksit ödemelerinizi de postaneye yapabilirsiniz. Bu bireysel destekler sayesinde PTT ev hanımlarına kredi imkanı sunan önemli kurumlardan biri haline gelmiştir.

Postaneden ev hanımlarına kredi desteği diğer bankalara yapılan değerlendirmeler ile aynı çatıdadır. Yani yukarıda “EV HANIMLARINA KREDİ VEREN BANKALAR 2018 GENEL ŞARTLAR” başlığı altında belirtilen şartlar aynı şekilde değerlendirilir ve kredi imkanı sağlanır. Ev hanımları ve çalışmayan statüsünde yer alan düzenli geliri olamayan bireyler bu avantajlardan eşit haklarda faydalanır.

Ev Hanımlarına Kredi Kartı Başvurusu

Günümüzde bankacılık sektörünün gelişmesi ile birlikte bankaların sundu avantajlardan yararlanma olanakları da artmıştır. Bu banka hizmetlerinin başında bahsettiğimiz gibi krediler ve kredi kartları gelmektedir.

Ev hanımları ve çalışmaya bireylerde bu olanaklardan muhakkak ki faydalanabilmektedir. Özellikle kredi kartlarının hayatımıza girmesiyle, bu kartlarının kullanım oranları artmıştır. Kredi kartı avantajlarından faydalanmak isteyen ev hanımların da bu vesile ile farklı seçenekler ile kredi kartı başvurusu yapabilir ve gerek bireysel ihtiyaçlarını gidermede gerekse aile bütçesine fayda sağlayacak avantajlı harcamaları yapabilir.

Ülkemizde faaliyet gösteren birçok baka gelir belgesi beyan etmeden belli limitler dâhilinde ev hanımlarına ve düzenli geliri olamayan çalışmayan vatandaşlarımıza kredi kartı vermektedir. Bu bankalardan öne çıkanlar Garanti Bankası, Denizbank, TEB ve Finansbank’tır. Özellikle bu bankalara gelir belgesi gereksinimi olmadan kredi kartı başvuru yapılabilir.

Bunların dışında birçok banka ev hanımlarına kredi kartı temini konusunda yardımı olmaktadır. Ev hanımlarına kredi kartı başvurusu farklı şekillerde yapılabilir;

- Ek kart çıkarma

- Online kredi kartı başvuru

- Çalışan aile birey üzerinden başvuru

Özellikle hali hazırda hesabınız olan bir bankaya yüz yüze başvuruyu yapıldığı takdirde kredi kartı başvurunuz öncelikle değerlendirilecektir.

Ev Hanımlarına Kredi Veren Bankalar 2019 (Detaylı Rehber) yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notu Ne işe Yarar? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notu Nedir?

Uluslararası kredi derecelendirme kuruluşları ülkelerin bir çok faktörüne göre belli bir puan verir ve yatırımcılar yatırım yapacakları ülkelerin puanına göre yatırım yapıp yapmayacağını belirler. Eğer kredi notu yüksekse bir çok yabancı yatırımcı ülkeye yatırım yapar. Kredi notu düşürülen ülkelerden yabancı yatırımcılar çekilmeye başlar. Kredi notu düşük olan ülkelere ise yabancı yatırımcılar sıcak bakmaz. Çünkü yatırımları riske girmiş olur, eğer ülke olarak kredi notunuz zayıfsa veya zayıflamışsa sıcak para bulmak için ekstra maliyetlere katlanmanız gerekir. Ülkeler gibi şirketlerinde kredi notu bulunuyor. yine aynı şirketler tarafından puanlama yapılır.

Kredi Notu Ne işe Yarar?

Kişilere indirgenmiş kredi notu ise küreselleşmiş ve ekonomisi gelişmiş ülkeler de uzun zamandır uygulanan sistem ülkemizin uluslar arası piyasalardan borçlanması ve Standard and Poor’s’un (S&P) 1992 yılında verdiği “BBB” notu ile başladı. Ülkemiz de başta bankacılık olmak üzere bir çok firma, kurum ve kuruluş kredi notunu referans alarak işlem yapmaya başladı. Kredi Kayıt bürosu tarafından kurularan findeks sistemi ile bankalar kişinin kredi notuna raporuna göre kredi ,kredi kartı verir size..

Kredi notu sistemi ülkemiz için yeni sayılmasına rağmen bankacılık dışında bir çok kuruluş tarafından kullanılmaya başladı. Bu kurumlar arasında Araç Kiralama şirketleri de bulunuyor. Araç kiralama şirketleri size araba kiralamadan önce sizin sağlam mı? değil mi olduğunuzu öğrenmek için kredi notunuza bakıyorlar.

Sistem o kadar hızlı yayıldı ki artık ev kiralarken bile ev sahipleri ve emlakçılar kredi notuna bakabiliyor. Kredi notunuz yüksekse zamanında borcunuzu ödediğiniz varsayılır. Kredi notunuz düşükse borcunuzu zamanında ödemediğinizin göstergesidir.

Ev kiralayanlar ise kiraların zamanında ödenmesi isterler bu yüzden kira bile verilmeyebilir, Bu yüzden kredi notunuz her zaman yüksek olmalıdır. Kredi notunuz aslında borcunuzu zamanında ödeyemediğiniz için olabilir…

Kredi çekerken veya borçlarınızın tamamı, bunların arasında kredi kartı borcu, bankadan çektiğiniz avans kredi, eksi hesabınız ve kayıt altına alınan bütün borçlar sizin kredi limitini aşmaması gerekir.

Kredi notunun bu kadar önem kazandığı bir piyasada sizde iş yapıyorsanız kredi notuna göre işlem yapabilirsiniz. sıfır Araç satanlar kredi notunuzu dikkate alırlar onlar almazsa bile kredi aldığınız banka kredi notunuza bakıyor. araç alımınız onaylar veya reddeder.

Banka aracılığı araç satmayan ikinci el oto satıcıları da yakında kredi notuna başvuracak ve size araç satmadan önce kredi notunuzu kredi raporunuzu isteyecek. Sizin finansal karnenize göre araç verecektir.

Kredi Notu Ne Zaman Yükselir?

Kulaktan dolma bilgilerle hareket etmemek gerekiyor. Kredi notu 3 yıl veya 5 yılda yenilenir veya sıfırlanır gibi bir durum söz konusu değildir. Sizin finansal geçmişiniz kredi notu sisteminizi oluşturur, düşük olan kredi notu alınan kredilerin zamanında ödenmesi ile zamanla yükseltilebilir.

Kredi Notu Ne işe Yarar? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kara Listeden Çıkmak İçin Ne Yapmalıyım yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi sicil notu, bozuk kredi ve bilinen adıyla kara liste. Bu kredi kayıt bürosu tarafından hazırlanmış olan ve merkez bankası tarafından saklanan insanların, kurumların ya da firmaların düzenli ve düzensiz ödemelerinin yer aldığı bir bilgi sistemidir. Burada ticari kredilerden tutunda bireysel anlamda kullanılan kredilere varıncaya kadar tüketicilerin alışkanlıkları göz önünde bulundurulur ve bankacılıkla ilgili her işlem olumlu ya da olumsuz şekilde saklanır. Kısacası tüketicilerin bir anlamda bankalarla olan ilişkilerinin tamamının bulunduğu bir veri tabanıdır.

Kredi kayıt bürosu tüketiciler hakkında tüm verileri bir arada toplar. Bu veriler ise finansal hareketlerin tamamını kapsar. Örneğin kişi ya da firma bundan önce kaç kez kredi kullanmış ve kullanmış olduğu kredilerin geri ödemesinde bir sorun yaşamış mı? ödemeler düzenli olarak yapılmış mı yapılmamış mı? Yapıldıysa ne kadar düzenli yapılmadıysa ne kadar düzensiz bu sistem her konu hakkında kolaylıkla sonuç verebilir. Kısacası bankalarla alakalı olan her insan hakkında kredi kayıt merkezi bir sicil notu tutacaktır.

Kredi sicil yani kara liste belli dönemlerde yenilenerek yasalar çerçevesinde yeniden silinebilmektedir. Fakat bu kredilerin ödenmesi ya da ödenmemesi durumu zaman aşımı gerçekleşmemiş ise bu durumda sizin bilgileriniz silinmez. Yani söyleyeceğimiz şey kredi siciliniz bozuk ise ancak kredinizi ya da kredi kartı borcunuzu kapatmış olsanız bile kara listede bulunma zamanınızı tamamlayana kadar bu listeden çıkamazsınız.

Kredi siciliniz öyle kolay kolay etkilenmez. Örneğin kredi veya kredi kartı borcunuzu bir ya da iki kez gecikmeli bir şekilde ödemeniz ya da taksitlerinizi geciktirmeniz herhangi bir sorun teşkil etmeyecektir. Ancak bu durum alışkanlık haline gelmiş olursa bu kez siciliniz de bozulacaktır. İşte bu durumda da bankalarla olan münasebetiniz artık bozulmaya başlayacak ve sonraki dönemde kredi talebinde bulunduğunuz da bu size bir sorun çıkaracaktır.

Peki, kara listeden çıkmak için ne yapmanız gerekiyor?

- İlk önce kara listede olup olmadığınızı öğrenmelisiniz. Çünkü bu sürece başlayacaksanız kesin olarak kara listede olup olmadığınızı öğrenmeniz gerekiyor.

- Kara listeden çıkmak istiyorsanız ilk önce yapmanız gereken şey bankaya olan borcunuzun tamamını ödemeniz. Bu borç kapanmadığı sürece listeden çıkmanız mümkün olmayacaktır.

- Eğer ki halen süregelen borcunuz var ve kara listede bulunuyorsanız bu durumda bundan sonraki süreçte ödemelerinizi mutlaka düzenli bir şekilde yapmanız gerekiyor.

- Kara listede iseniz bu süreç içerisinde hiçbir banka ile ticari işlem yapamayacaksınız çünkü her banka sizi riskli grup müşterileri arasında görecektir.

- Kara listeden çıkabilmek için en az 5 yıl beklemeniz gerekiyor. Bu süreden önce kara listeden çıkmanız mümkün değildir. Buradan bir sonuca varacak olursak şunu söyleyebiliriz ki kara listeden çıkmak büyük bir başarı istediği gibi kara listeye giriyor olmakta büyük yetenek isteyen bir konudur.

- Sonuç olarak şunu söyleyebiliriz ki bankalar sizin her hareketinizi takip ediyor ve buna göre de sistemik bir şekilde çalışıyor. Eskiden kredi ve kredi kartı sahibi olabilmek basit ve sorgulanmayan bir süreçti ve bu sürecin sonunda da birçok insan borç batağı içerisinde boğulup gidiyordu. Şimdi ise bu tür önlemler sayesinde aslında tüketicilerinde korunması hedefleniyor.

Kara Listeden Çıkmak İçin Ne Yapmalıyım yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Banka Kara Liste Sorgulama Nasıl Yapılır? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kara Listesi Nedir?

Tüketici bankadan almış olduğu kredi ya da kredi kartı borçlarını zamanında ve düzenli bir şekilde ödemezse kanunlarla belirlenmiş olan süre sonrasında Merkez Bankasının kayıtlarına alınır. İşte Merkez Bankasının bu şekilde kayıtlarına girmek demek kara liste olarak adlandırılır. Bu durumda ise tüketicinin finansal sorunlar yaşadığı düşünülerek belli bir dönem ve süre boyunca tüm bankalar ve de kurumlar tarafından herhangi bir işlem yaptırılamaz duruma getirilir.

Merkez Bankasının kara listesine girmek ise öyle basit bir durum değildir. İlk önce size yasal ve idari bir takip süreci başlatılır. Bu anlamda kullanmış olduğunu kredi kartı ve kredi türü ile ilgili olarak 90 gün boyunca borcunuzun kapatılması yönünde uyarılarda bulunulur. Ancak sizin bu zaman içerisinde bankanın uyarılarına kulak asmamanız durumunda size son olarak bir haftalık süre tanınır ve borcun kapatılması istenir. Eğer siz yine bu şekilde ödememeye devam ederseniz bu durumda hakkınızda icra davası açılır. İşte bu durumdan sonra siz artık Merkez Bankasının kara listesine girmişsiniz demektir.

Kara Liste Sorgulama

Ülkemizde bu sistemin yeni olması ve de borçlunun bankalardan uzak durmaya çalışmasından dolayı kara listeye alındığını bilmeden yaşamını sürdürmeye çalışır. Ancak herhangi bir borç ödenmemesinden ya da kredi ve kredi kartı gibi işlemleri çok yapan biriyseniz gelecek planlarınız içerisinde her an kredi talebinizin olabileceğini düşünerek dönem, dönem kara liste sorgulama yapmanız sizin faydanıza olacaktır. Üstelik zaman zaman kredi borçlarınızı öderken gecikme yaşıyorsanız kara liste sorgulaması şarttır. Bu sorgulama işlemi farklı kurumlar aracılığı ile yapabiliyorsunuz. Türkiye’de bu işlem Findeks kara liste sorgulama olarak yapılabiliyor.

Kara Listeden Nasıl Çıkabilirim?

Kara liste sorgulamanız sonucunda sizin de Merkez Bankasının kayıtlarında olduğunuzu gördüğünüzde panik yaptığınızı düşünebiliyoruz. Ancak kara listeden çıkabilmek için en az 5 yıl geçmiş olması gerekiyor. Bu süreden önce çıkabilmeniz mümkün değildir. Listeden çıkabilmeniz için tüm borçlarınızın kapatılması gerekir. Ödeme işlemlerinin tamamlanması sonrasında bu listenin yeniden güncellenmesi için beklemesi gerekiyor. ve bu sürenin de ne kadar olduğu yukarıda belirtilmiştir.

Banka Kara Liste Sorgulama Nasıl Yapılır? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notuna Bakmayan Banka Var mı ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Bu makalemizde bu konu üzerinde ayrıntılı bir açıklama yapma ihtiyacı duyduk.

Kredi Süreci Nasıl İşler?

Kredi talebinde bulunmak için banka şubesine gittiğiniz de ilgili banka çalışanı sizin TC kimlik bilginizden yapacağınız başvuru sonrasında incelemenizi yapar. Bunun için sizin bilgileriniz kredi ya da kredi katının onayının alınmış olduğu birimlere iletilir. Bu birim sizin kredi konusundaki geçmişinize bakar burada dikkate alınacak konu ise sizin önceki kredi ve kredi kartı kullanımlarınızın ödeme durumu, ek bir gelirinizin olup olmadığı be önceki krediniz ve finansal durumunuz. Bu inceleme neticesinde banka sizin alacağınız borcu ödeyecek gelirinizin olmadığına kanaat getirirse olumsuz yanıt verecektir.

Bankacılık ile ilgili olan düzenlemeler sonrasında kredi kartlarının kişinin gelirine göre verildiğini düşünecek olursak bu kartlara taksit sınırlandırılmasının getirilmiş olması da bundan kaynaklanmıştır.

Başlığımızın yanıtına gelecek olursak Türkiye’de kredi sicil notuna bakmadan insanlara kredi sağlayabilecek olan bir banka yoktur. Her banka kredi başvurusu sırasında yukarıda belirtmiş olduğumuz kontrolleri yapmakla yükümlüdür. Bu yasalarla sabit olarak belirlenmiştir. Bu nedenle de bir bankadan kredi talebinde bulunulması gerekiyorsa ilk yapılması gereken şey kredi sicil notunu öğrenmek olmalıdır. Eğer ki sonuç olumsuz ise mutlak suretle öncelikli olarak bu notu yükseltmeniz gerekiyor aksi durumda bir bankadan kredi veya kredi kartı alabilmeniz mümkün olmayacaktır. Sitemizden “Kredi Notu Yükseltme Teknikleri” hakkında detaylı bilgilere ulaşabilirsiniz. Bu bilgiler sizin notunuzu nasıl hızlı yükseltebileceğiniz konusunda yardımcı olacaktır.

Sonuç olarak toparlamamız gerekirse hiçbir banka kredi notuna bakmadan işlem yapmaz aksi takdir de sizin bu borcu ödeyememeniz halinde bankanın da yapacağı bir şeyi olmadığı için bu riske girmek istemezler. Daha öncesinden bankalar hakkında bu düzenlemeler gerçekleştirilmediği için pek çok banka ile müşterisi arasında kriz çıkmıştır. Sanıyorum ki konumuz açıklamamız sayesinde karşılığını bulmuştur. Ancak banka notu hakkında kafanıza takılan herhangi bir şey olursa yorumlarda bizimle paylaşmanız halinde gereken ayrıntılı cevapları da sizinle paylaşmaya gayret edeceğiz.

Kredi Notuna Bakmayan Banka Var mı ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Ptt Kart Hesap Numarası Sorgulama Öğrenme yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

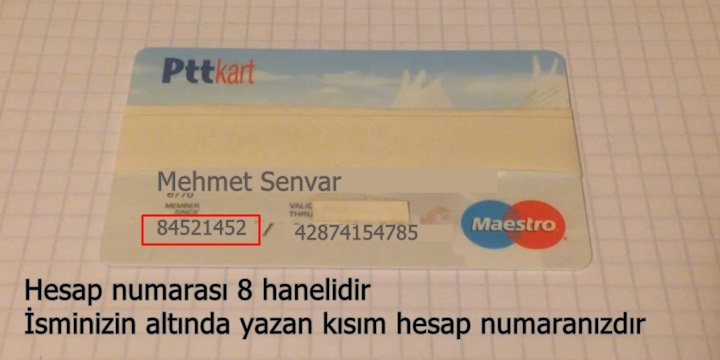

]]>PTT Hesap Kartının Üzerinde Neler Var?

PTT şubeleri aracılığıyla açılan hesaplar doğrultusunda müşterinin kendi hesabına ait olarak verilen hesap kartları, görünüm itibariyle banka kartlarından farksızdır. PTT hesap kartının ön yüzünde ilk göze çarpan büyük puntolarla yazılı olan kart numarası vardır. Onun alt kısmında kartın kime ait olduğuna dair kimlik bilgisi, hesap numarası ve müşteri numarası, ikişer haneli olarak yazılan kartın son kullanım tarihi ve karta ait bir takım bilgiler rakamsal olarak kodlanmıştır. PTT hesap kartının arka yüzündeyse genellikle alışverişlerde kullanılan CVV güvenlik numarası ve hesaba ait IBAN numarası yazmaktadır. Arka yüzünde ekstradan PTT hesabınıza, çeşitli işlemlere ve karta ait yardım alabileceğiniz 7/24 hizmet veren PTT iletişim hattının numarası bulunmaktadır.

PTT Kart Hesap Numarası

Kurum müşterileri çeşitli işlemler için PTT şubelerinden açtırmış oldukları para, maaş veya diğer hesapları için işlem yapmak istediklerinde kendilerine ait hesap numaralarını kullanmaları gerekmektedir. Şube tarafından açılan hesaba ait numaranın ne olduğu konusunda fikri olmayanlar için PTT kart hesap numarası sorgulama ve öğrenme yollarından birini kullanabilirler. Kendi hesabına ait numara sorgusu için kullanılabilecek en hızlı yol hesaba ait PTT kartın üzerindeki bilgilerden faydalanabilirler. Bunun için aşağıda paylaşacağımız görselden yola çıkarak hesap numaranızı bulabilirsiniz.

Kendi hesabına ait numaranın ne olduğu konusunda bilgi sahibi olmak isteyenler aynı zamanda PTT şubelerinde görevli bulunan personel aracılığıyla da hesap numarası sorgulaması yaptırabilirler. Bunun için kişinin kendisi nüfus cüzdanıyla birlikte görevli personele talebi iletmeleri yeterlidir. Hesap numaraları genellikle PTT müşterilerinin bankacılık işlemleri için gerekli olan numarasıdır. PTT müşterileri para yatırma, para çekme, havale, EFT ve otomatik ödeme gibi bankacılık işlemlerinin gerçekleştirebilmeleri adına hesap numarası bilgisine ihtiyaç duymaktadırlar.

PTT Bank’da hesabı bulunan bireyler ve şirketler için her an PTT bakiyenizi sorgulayacağınız alternatif platformlar bulunmaktadır. Bir önceki yazımız olan PTT Kart Hesap Bakiyesi Sorgulama konulu yazımızda PTT bakiyenizi nasıl sorgulayacağınıza dair ele aldık.

Ptt Kart Hesap Numarası Sorgulama Öğrenme yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notu Nasıl Belirleniyor ve Neye Göre Oluşturuluyor ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi notu nasıl belirleniyor ?

Artık teknolojik bir devir yaşıyoruz ve bu yüzden attığımız adımlara kadar hesaplanıp not ediliyor. Kredi notlarını da bizler belirliyor diyebiliriz. Geçmişte yapmış olduğumuz kredi kartı harcamaları, kredi kullanımları, geç ödemeler, düzensiz ödemeler, sorunsuz ödeme yapmak, KMH kullanımları vb gibi durumlar aracılığı ile oluşur. Yani bankaların risk grubunda yer almak istemiyorsanız eğer, banka finansal ürünlerini sorunsuz kullanmanız gerekmektedir. Bu kullanım sonucu puanlamalarınız oluşmaktadır. Sizler eğer ödemelerinizi düzensiz yapar ve geç ödeme gerçekleştirirseniz eğer, kredi notunuz dip seviyelerde olur. Ama ödemelerinizi zamanında yaparsanız eğer, kredi notunuz yüksek seviyelerde olur.

Kredi notları KKB tarafından tutulmaktadır. Tüm bankalar bu bilgiye eriştikleri için, sizlerin T.C numarasıyla, tüm bankalar ile geçirdiğiniz zamanı ve diyalogları görür. Yani bir banka size kredi vermiyorsave size hiçbi banka kredi vermez diyorsa, doğrudur ve tüm bankalar sizlerin puanını görmektedir. Kredi notunun belirlenmesindeki diğer bir nokta, bireysel hesabınıza giren ve çıkan paradır. Eğer düzenli olarak hesabınıza para girişi-çıkışı oluyorsa, kredi notunuz yükselebilir.

Kredi notu nasıl yükseltilir ?

Kredi notunuzu yükseltmek istiyorsanız eğer, bankalardan hesap açın ve bu hesaba da sürekli para girişi-çıkışı olsun. Devamında kredi kartı kullanıyorsanız, tüm borçlarınızı kapatın ve düzenli ödeme yapın. Ya da teminatınız üzerinden kredi çekin ve bu krediyi hızlı şekidle kapatın. Göreceksiniz ki kredi notunuz yüksek seviyelere çıkacak.

Kredi notu nasıl öğrenilir ?

Kredi notunuzu öğrenebilmek için, findeks’i kullanabilirsiniz. Findeks’in resmi sitesine girdikten sonra 8 TL karşılığında kredi notunuzu öğrenebilirsiniz. Siteyi bulamayanlar için link: https://www.findeks.com/urunler/findeks-kredi-notu . Siteye girdikten sonra kredi notunuz ve detaylı analiziniz mail adresinize gelecektir. Kredi notunuzu öğrenmenin diğer bir yolu, banka şubesine giderek öğrenmektir. En yakında bankaya giderek, kredi notumu öğrenmek istiyorum gibi bir ibare kullanmanız gerekiyor. Banka bireysel şube yetkilisi, sizlere kredi notunuzu aktaracaktır. Ayrıca bu işlem için, herhangi bir şart veya ücretlendirme yoktur.

Kredi Notu Nasıl Belirleniyor ve Neye Göre Oluşturuluyor ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Risk Raporu Puanı Kaç Olmalıdır ve Hangi Veriler Bulunur yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Risk raporu, finansal performansın en doğru şekilde değerlendirilmesini sağlamak için kredili ürünlere ait güncellemiş bilgileri ve geçmiş ödeme düzenlerini detaylı olarak gösterir. Risk raporunun oluşturulması esnasında Türkiye sınırları içerisinde bulunan tüm bankalar ve finans kuruluşlarından kişinin aylık olarak kredi kullanım durumu ve ödeme performansları alınarak derlenen veriler kullanılır.

Risk Raporunda Hangi Veriler Bulunur ?

Risk raporunda hangi veriler bulunur, incelemek gerekirse kredi notu, Türkiye Kredi Notu ortalamasına göre kişinin durumu, toplam kredi limiti ve borç oranları, not trendi, kredili ürünlerin dağılımı, hesap detayları, geçmiş ödeme hareketleri, açık ve kapalı ürün bilgileri gibi bilgilerden oluşan kapsamlı bir rapordur. Bu raporda bulunan kredi notu, kişinin geçmiş dönem finansal kayıtlarının sonucu olan ve Kredi Kayıt Bürosu tarafından tutulan nottur. Türkiye kredi notu ortalaması, kişinin sahip olduğu kredi notu ortalamasının Türkiye’deki diğer kredi notlarına oranını gösterir.

Not trendi, kredi notunun zaman içerisindeki eğilimini gösteren bir grafiktir. Kredili ürünlerin dağılımı, sahip olunan kredilerin çeşitleri ve oran bilgilerini içeren grafiktir. Toplam kredi limit ve borçları, kaç adet kredili limite sahip olunduğu, bunların toplam limiti ve toplam borçları gösteren bölümdür. Hesap detayları, toplam kredilerin tüm hesap detaylarının gösterildiği bölümdür. Geçmiş ödeme hareketleri, açık veya kapalı kredi ürünlerinin geçmiş ödeme hareketlerinin görüldüğü bölümdür. Açık ve kapalı ürün bilgileri, halen ödemesi süren veya ödemesi tamamlanmış ürünlerin detay bilgilerinin bulunduğu bölümdür.

Kredi Risk Raporu Puanı Kaç Olmalıdır ?

Risk raporu kredi notunuzu belirleyen faktörlerin açılımı olduğundan kredi risk raporu puanı kaç olmalıdır? Buna cevap olarak kredi notunuzla ilişkilidir. Kredi notu puana 0 ila 1900 puan arasında olan bir not sistemidir. 801 – 1900 arası yüksek kredi notlu olarak değerlendirilirken, 0 – 800 puan arası düşük kredi notlu olarak değerlendirilmektedir. Bu nedenle risk raporu puanınızın 801 puan ile 1900 puan arasında olması rahatça kredi kullanabilmeniz için önemlidir.

Kredi Risk Raporu Puanı Kaç Olmalıdır ve Hangi Veriler Bulunur yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notu Düşük Olanlara Anında Kredi Fırsatı yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Aktifbank Anında Kredi Fırsatı

Aktifbank PTT ile anlaşmalı olan bir bankadır. Bu bankanın en büyük özelliklerinden biri emekli maaşı alan bütün vatandaşlarımıza anında kredi imkanları sağlamasıdır. Banka bu zamanlarda internet üzerinden de kredi başvurularını kabul eder. Bu başvurulara da finansman sağlarlar. Eğer ki kredi notunuz düşük seviyelerde ise bu yönteme başvurmanız sizin için oldukça iyi olacaktır. İnternet bankacılığı sayesinde düşük faiz oranlarıyla kredi alabilir ayrıca da çeşitli vade seçeneklerini de kullanabilirsiniz.

Kredi Notu Düşük Olanlara Hızlı Kredi

Genel olarak kredi notları 0 ile 1900 arasında olmaktadır. Kredi notlarınız 1900’e ne kadar yakın ise o kadar iyi durumdadır. Dip nokta ise 799 ile 0 arasıdır. Bu konumda olan kişiler kesinlikle kredi imkanlarından faydalandırılmaz. Ancak bankalar kredi notu düşük olan kişilere direk olarak şartlar koyarak kredi verirler. Bu durumun dışında kredi alabilmek için yazımızı okumaya devam edin.

KKB tarafınca müşterilerin bireysel kredi risk raporları hazırlanmakta ve ellerinde tutulmaktadır. Kredi notu olarak 1499’dan düşük seviyelerde iseniz az riskli denilen kategoride bulunursunuz. Bankalar bu az riskli grubunda bulunan vatandaşlara çeşitli belgeler ve evrakları isteyerek kredi imkanları vermektedir. Normal durumlarda eğer ki bir maaş bordronuz yok veya gelir belgeniz yok ise kredi almanız neredeyse imkansızdır. Son zamanlarda artık bankalar hem cebimizde hem evimizde daha doğrusu internetin olduğu her yerde olduğu için ve internet üzerinden yapılan başvurularda bu gelir belgeleri istenmediği için rahatlıkla kredi alabilirsiniz.

Kredi Notu Düşük Olanlara Anında Kredi Fırsatı yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notunu Yükseltmek için Ne Yapmalı ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Notunu Düşüren Etmenler Nelerdir ?

Kredi notunu düşüren sebepler incelendiğinde bunların kredi ve kredi kartı taksitlerinde gecikme yaşanması, borçluluk oranında artış, kredi kartlarının sürekli asgari tutarının ödenmesi gibi sebepler olduğu söylenebilir. Oldukça kolay bir şekilde düşen kredi notu borçlarınızı düzenli ödemeye başladığınız takdirde hemen yükselmeyecektir. Bunun yanı sıra daha önce hiç kredi kartı kullanmamış ve kredi çekmemiş kişilerinde kredi notu düşüktür. Haklarında herhangi bir finansal kayıt bulunmamasından dolayı bu müşterilerde risk taşıyabilecek grupta yer almaktadırlar. Kredi başvurusu yapıp ret almakta kredi notunu düşüren bir etmendir. Bu nedenle kredi başvurusu yapmadan önce kredi notunuzu öğrenmenizde fayda vardır. Kredi notunuzu öğrenmenin yollarını Kredi Notu Öğrenme adlı kategorimizdeki makalelerimizden öğrenebilirsiniz.

Kredi Notunu Yükseltmek İçin Yapılması Gerekenler

Kredi notunu yükseltmek kişinin kendi çabalarıyla yapılabilen bir uygulamadır. Kredi notunuzu yükseltme işlemi için öncelikle gecikmede olan bütün kredi ve kredi kartı ödemelerinizi kapatmanız gerekmektedir. Bu ödemeleri kapattıktan sonra, kredi ve kredi kartı ödemelerinizi düzenli hale getirmeniz, kredi kartı borçlarınızın asgari tutarından fazlasını her ay kapatmanız, borçluluk oranınızı düşürmeniz, yatırım yapmak veya bireysel emeklilik sistemine kaydolup düzenli ödemeler yapmanız gibi işlemlerle kredi notunuzu yükseltebilirsiniz. Daha önce hiç kredi veya kredi kartı kullanmamış kişilerde kredi kartı alarak, yapacakları düzenli ve yüksek miktarlı ödemelerle kredi notlarını yükseltebilirler. Kolayca düşebilen kredi notu aynı hızda yükselmeyecektir. Düzenli ödemeler sonucunda kredi notunuzu 6 ay gibi bir sürede yükseltme şansına sahip olabilirsiniz.

Kredi Notunu Yükseltmek için Ne Yapmalı ? yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>