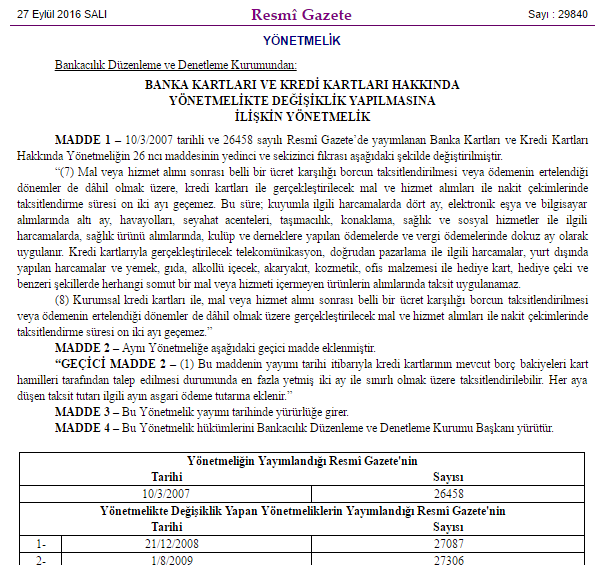

BDDK ( Bankacılık Düzenleme ve Denetleme Kurulu ) tarafından gerçekleştirilen kredi kartı ile ilgili değişiklikler, banka ve kredi kartı yapılandırma işlemlerini kapsayan ve herkesin merakla beklediği yönetmelikler resmi gazetede yayınlanarak yürürlüğe girdi.

Neler Değişti ?

- Taksitlendirmede 12 ay Dönemi Başladı

Kredi kartları ile gerçekleştirilen mal ve hizmet alımları ile taksitli nakit avans gibi nakit çekimlerinde taksit sınırı 9 aydan 12 aya çıkarıldı. Taksitlendirme detayları; kuyumculuk sektöründe ki harcamalarda 4 ay, elektronik eşya sektöründe ve bilgisayar alımı gibi alışverişlerde 6 ay, sağlık sektörü,konaklama, seyahat ve havayollarında ise 9 ay sınırı ile taksitlendirme imkanı sağlandı.

En çok merak edilen soruların başında gelen “ cep telefonuna kredi kartı ile taksit uygulaması var mı? “ diye soran ve merak eden tüketiciler için, maalesef cep telefonuna taksit seçeneği getirilmedi. Ayrıca taksit uygulanmayacak diğer sektörler şöyle; telekomünikasyon sektörü, yurt dışı harcamaları, gıda sektörü, alkollü içecekler, kozmetik ve güzellik ürünleri, ofis malzemeleri, hediye kart gibi promosyon kartlar, somut olmayan her türlü mal için ve akaryakıt sektörü için taksitlendirme uygulanmayacak.

- Kredi Kartı Yapılandırma 72 Ay

Resmi gazetede yayınlanan yönetmelik gereğince ( geçici madde ) , kredi kartlarına ait mevcut borç bakiyeleri, kart hamili ( sahibi ) tüketicilerin talebi doğrultusunda en faz 72 ay sınırı ile taksitlendirilebilecek. Önemli bir detay da yönetmelikte yerini aldı, bu yapılandırma “her ay ödenen asgari ücrete eklenerek” yapılacak. Kredi kartı yapılandırma yapmak için mutlaka talep etmeniz gerekmekte ve 72 aya kadar taksitlendirme sağlanmaktadır.

- Kredi ile İlgili Düzenlemeler

BDDK’ nın açıklamış olduğu ve resmi gazetede yayınlanan yönetmeliğe göre, konut edinmek için kullanılan konut kredilerinde ( yada taşıt kredisi hariç konut teminatlı kredilerde ) bankaların verdiği kredi tutarının teminat oranı %80 olacak.

Ayrıca ihtiyaç kredilerinde 36 ay yerine 48 ay taksit uygulamasına gidildi. Mal ve hizmet alımı amacı ile tüketicilerin kullandığı kredilerde ( eğitim ve öğretim kredileri, gayrimenkul alımı amaçlı kullanılan krediler ve kiralamaya yönelik krediler hariç ) tüketici kredilerinde vade 48 ayı geçmeyecek şekilde düzenlendi.

Leave a Reply