Kredi ve Kredi Kartlarının Yapılandırılması Hangi Durumlarda Yapılmaktadır yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi ve Kredi Kartı Borçlarının Ödenememesi Durumunda Yapılandırılması

Bankalar kredi ve kredi kartı kullanan müşterileri arasında borcuna sadık olmayıp düzenli ödeme yapamayanlarından tahsilat yapabilmesi adına çeşitli fırsatlar sunmaktadır. Bankalar tarafından sunulan imkanlardan biri de kredi veya kredi kartı borcunun çokluğundan dolayı düzenli ödemeye yapamayan müşterileri için bu borçlarını yeniden yapılandırma adına yeni ödeme planı sunulmaktadır. Bankalar için yapılandırma işlemi tamamen müşterinin iyi niyetine bağlı olarak gerçekleştirilir.

Bir kredi veya kredi kartı kullanıcısı mevcut borcunun zaman içerisinde ödenemeyecek duruma gelmesinden dolayı borcun yeniden yapılandırılarak geri ödenmesini sağlama noktasında bankaya iyi niyet göstergesini sunan müşteriye banka her zaman yardımcı olmaktadır. Var olan borcun tamamı yeniden hesaplama yapılmak suretiyle iki tarafından onayının alınmasıyla yapılandırılmış olmaktadır. Kredi veya kredi kartı borcu bulunan banka müşterileri yapılandırma işlemi için öncelikle müşterisi olduğu bankayı tercih etmesi en iyi tercihtir. Lakin bankanın yapılandırma için uygulayacağı faiz oranları ve geri ödeme vadesi müşterinin hesabına gelmediği takdirde istediği bankayla anlaşma yoluna gidebilir.

Kredi veya kredi kartı borcu olan banka müşterilerinin yapılandırma noktasında en çok dikkat etmesi gereken noktanın uygulanacak olan yeni faiz oranlarının, geri ödeme vadesinin ne kadar olacağı ve herhangi bir şekilde bu yapılandırmadan dolayı kullanıcıya masraf çıkarılıp çıkarılmayacağı konusunun iyi tespit edilmesi gerekir. Kredi veya kredi kartı borcu yapılandırması işlemi genellikle banka şubeleri aracılığıyla gerçekleştirilmektedir. Banka içerisinde görevli bulunan bireysel veya ticari müşterileri hizmetleri yetkilisi aracılığıyla yapılandırma işlemi gerçekleştirilir. Kullanılan kredi ve kredi kartı bireysel ise bankadaki bireysel müşteri yetkilisi aracılığıyla, kullanılan kredi türü ticari krediyse ticari müşteri hizmetleri yetkilisi aracılığıyla görüşülüp yapılandırma işlemi gerçekleştirilebilir.

Faizlerin Düşmesiyle Kredi Yapılandırılması

İhtiyacınız gereği çektiğiniz kredinizin faiz oranı zaman içerisinde piyasadaki çeşitli finansal gelişmelere bağlı olarak düştüğünde yeniden yapılandırma talebinde bulunabilirsiniz. Özellikle konut kredisi ve araç kredisi gibi uzun vadeli ödemeye sahip ürünlerin faiz oranlarının düşmesine bağlı olarak yeniden yapılandırılması banka müşterisi için büyük avantaj sağlamaktadır. Faizlerin düşmesi neticesinde yapılacak olan yapılandırma işleminde krediyi kullanmış olan banka müşterilerinin dikkat etmesini gerektirenler; yapılandırma işlemi sonucunda ortaya çıkan yeni faiz oranı ve geri ödeme vadesinin müşterinin daha önceden çekmiş olduğu kredideki faiz oranından ve geri ödeme vadesinden hesaplıysa tercih edilmelidir. Özellikle konut kredilerinin masraflarının yüksek meblağlarda olmasından dolayı yapılandırma işlemindeki faiz oranındaki avantaj bu masrafların üzerinde olması gerekir.

Kredi ve Kredi Kartlarının Yapılandırılması Hangi Durumlarda Yapılmaktadır yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Kartı Borç Yapılandırma Yürürlüğe Girdi yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>

Neler Değişti ?

- Taksitlendirmede 12 ay Dönemi Başladı

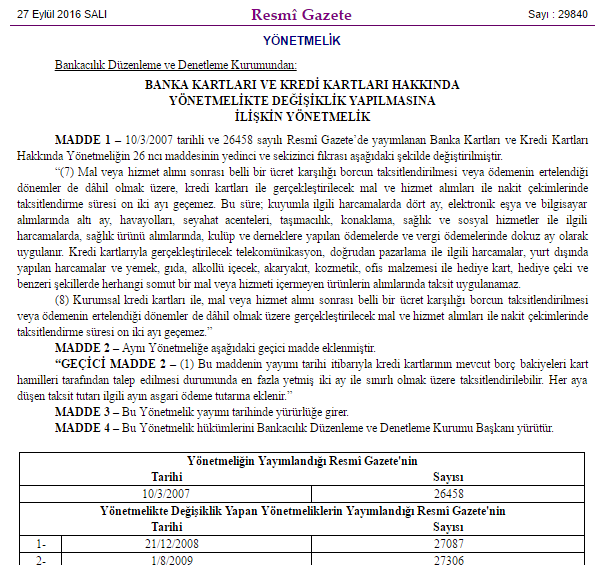

Kredi kartları ile gerçekleştirilen mal ve hizmet alımları ile taksitli nakit avans gibi nakit çekimlerinde taksit sınırı 9 aydan 12 aya çıkarıldı. Taksitlendirme detayları; kuyumculuk sektöründe ki harcamalarda 4 ay, elektronik eşya sektöründe ve bilgisayar alımı gibi alışverişlerde 6 ay, sağlık sektörü,konaklama, seyahat ve havayollarında ise 9 ay sınırı ile taksitlendirme imkanı sağlandı.

En çok merak edilen soruların başında gelen “ cep telefonuna kredi kartı ile taksit uygulaması var mı? “ diye soran ve merak eden tüketiciler için, maalesef cep telefonuna taksit seçeneği getirilmedi. Ayrıca taksit uygulanmayacak diğer sektörler şöyle; telekomünikasyon sektörü, yurt dışı harcamaları, gıda sektörü, alkollü içecekler, kozmetik ve güzellik ürünleri, ofis malzemeleri, hediye kart gibi promosyon kartlar, somut olmayan her türlü mal için ve akaryakıt sektörü için taksitlendirme uygulanmayacak.

- Kredi Kartı Yapılandırma 72 Ay

Resmi gazetede yayınlanan yönetmelik gereğince ( geçici madde ) , kredi kartlarına ait mevcut borç bakiyeleri, kart hamili ( sahibi ) tüketicilerin talebi doğrultusunda en faz 72 ay sınırı ile taksitlendirilebilecek. Önemli bir detay da yönetmelikte yerini aldı, bu yapılandırma “her ay ödenen asgari ücrete eklenerek” yapılacak. Kredi kartı yapılandırma yapmak için mutlaka talep etmeniz gerekmekte ve 72 aya kadar taksitlendirme sağlanmaktadır.

- Kredi ile İlgili Düzenlemeler

BDDK’ nın açıklamış olduğu ve resmi gazetede yayınlanan yönetmeliğe göre, konut edinmek için kullanılan konut kredilerinde ( yada taşıt kredisi hariç konut teminatlı kredilerde ) bankaların verdiği kredi tutarının teminat oranı %80 olacak.

Ayrıca ihtiyaç kredilerinde 36 ay yerine 48 ay taksit uygulamasına gidildi. Mal ve hizmet alımı amacı ile tüketicilerin kullandığı kredilerde ( eğitim ve öğretim kredileri, gayrimenkul alımı amaçlı kullanılan krediler ve kiralamaya yönelik krediler hariç ) tüketici kredilerinde vade 48 ayı geçmeyecek şekilde düzenlendi.

Kredi Kartı Borç Yapılandırma Yürürlüğe Girdi yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Kredi Kartı Yapılandırma yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>Son dönemlerde yaygınlaşan kredi kartı kullanımı kişilerin nakit taşıma probleminden kurtardığı için alış verişlerinde kolay kullanım olanakları sağlaması ve bankaların firmalarla yaptığı anlaşmalar sonucunda taksitlendirme seçenekleri sunduğu için kullanıcılarına birçok avantaj sağlamıştır. Ancak bu durum bilinçsiz kullanımlar sonucunda kişileri yüksek miktarda kredi kartı borçlarına sürüklemiştir. Kişilerin yüksek kredi kartı borçlarında yaşadıkları ödeme problemlerinde bankalarca hem ödemeleri geri alabilmek hem de kişilerin ödeme işlemlerinde onlara kolaylık sağlaması amacı ile kredi kartı yapılandırma işlemleri söz konusu olmuştur. Kişilerin yüksek kredi kartı borçlarında sağlanan bir borç ödeme yöntemi olan kredi kartı borçlarının yapılandırması için öncelikle bankaları ile görüşmektedir. Bankalar yaşanan bu borç ödeme güçlükleri için ayrı bir birim kurmuşlardır. Bu işlemler için bankaların şubelerinden, telefon bankacılığı üzerinden ya da internet bankacılığı üzerinden bu birimlerden destek alma imkânı banka müşterilerine sunulmuştur.

Bankaların yüksek borç ödemeleri konusunda yaşanan sıkıntılar ile ilgilenen birimler takip birimleridir. Yüksek kredi kartı borçlarınız nedeni ile ödeme sıkıntısı yaşadığınızı ve kredi kartı borç taksitlerini ödeyeceğini ancak yapılandırma talep ettiğini söyleyen kişiler borç yapılandırma işlemlerinden yararlanabilmektedirler. Kredi kartı yapılandırma işlemleri kişilerce bankaların çok sıcak bakmadığı işlemler olarak düşünülse de aksine bankalar bu işlemlere sıcak bakmaktadırlar.

Bankalar kredi kartı yapılandırılması ile hem müşterilerinin devamlılığını sağlamakta hem de yapılandırmada gerçekleşen faizden kar etmektedir. Bu yüzden yüksek borç ödemelerinde müşteriler bankalar ile görüşerek kredi kartı borçlarını taksitlendirebilirler. Taksitlendirme işlemleri genel olarak kredi kartının ödenmemiş ekstre borçlarına veya kredi kartına ait olan toplam taksitli alışveriş tutarların yapılandırılması şeklinde gerçekleşmektedir. Bazı durumlarda ise kredi kartı borçlarının tamamı için yapılandırma işlemi gerçekleştirilmektedir. Kredi kartı borçlarının yapılandırılmasında gerçekleşen işlemlerde kredi kartı borçlarınıza birde yapılandırmadan kaynaklı olarak faiz ücretleri eklenmektedir. Bu işlemlerde ödenecek olan faiz oranları her banka tarafından ayrıca belirlenmektedir. Bu işlemde kredi kartı borçlarınız faiz oranları ile yeniden hesaplanmakta ve vadelere bölünmektedir. Kredi kartı borçlarının ödenmesinde taksitlendirme seçeneğinin yanı sıra borç transfer işlemleri de uygulanabilmektedir.

Kredi Kartı Yapılandırma yazısı ilk önce Banka Kredi Notu üzerinde ortaya çıktı.

]]>